Eğer bir zaman serisi durağansa, ortalaması, varyansı ve kovaryansı zaman içerisinde değişmemektedir.

Bir zaman serisinin ortalamasının, varyansının ve kovaryasının zaman içerisinde sabit kalması zayıf durağanlık olarak tanımlanmakta olup kovaryans durağanlık veya ikinci mertebeden durağanlık olarak da ifade edilmektedir (Darnell, 1994:386). Bu aynı zamanda geniş anlamda durağanlık olarak da bilinmektedir.

Bir stokastik sürecin ortak ve koşullu olasılık dağılımı zaman içinde değişmiyorsa bu seri güçlü anlamda durağan olarak isimlendirilir (Charemza-Deadman, 1993:118). Genelde uygulama yapılırken kovaryans durağanlık kavramı yeterli olmaktadır.

Makroekonomik zaman serileri genellikle durağan değildir. Bu özelliğe sahip olan seriler birinci veya ikinci farkları ya da logaritmaları alınarak durağan hale getirilmektedir.

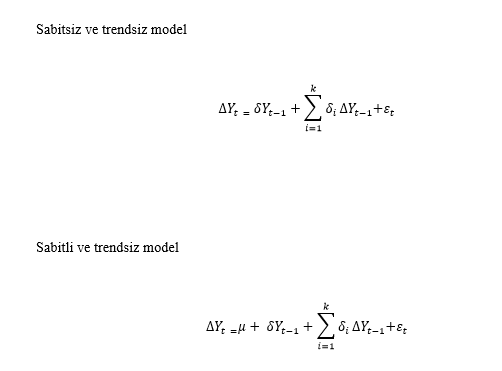

Durağanlığın saptanabilmesi için kullanılan pek çok test bulunmaktadır. Bu çalışmada değişkenlere ait verilerin durağanlığı Genişletilmiş Dickey-Fuller birim kök testi (ADF) kullanılarak test edilecektir.

Dickey-Fuller testi, hata terimlerinin otokorelasyon içermesi halinde kullanılamamaktadır. Zaman serisinin gecikmeli değerleri kullanılarak hata terimindeki otokorelasyon ortadan kaldırılabilmektedir.

Dickey-Fuller bağımlı değişkenin gecikmeli değerlerini, bağımsız değişken olarak modele dahil eden yeni bir test geliştirmiştir. Bu test Genişletilmiş Dickey-Fuller testidir.

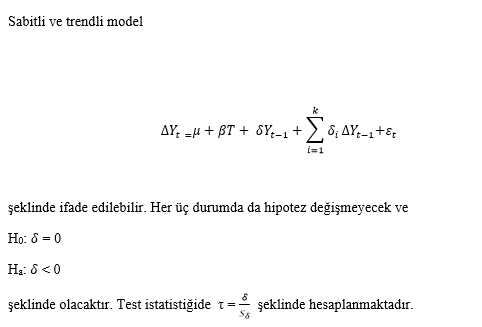

Burada gecikmeli değişkene ait uygun gecikme mertebesi belirlenirken Akaike ve Schwarz kriterlerinden yararlanılmaktadır. Bu test için önerilen modeller aşağıda gösterilmektedir (Enders,1995;225).

ADF için gereken tablo değerleri Dickey-Fuller testi için kullanılan tablo değerlerine eşittir.

ADF testinin Dickey-Fuller testinden önemli bir farkı değişkenin gecikmeli değerlerini içermesi ve dolayısı ile gecikme sayısının belirlenmesidir.

Gecikme sayısının belirlenmesi için bir çok kriter bulunmaktadır. Bu kriterler arasında Akaike bilgi kriteri (AIC) ve Schwarz bilgi kriteri (SC) en çok kullanılanlarıdır.

AIC ve SC, hata terimlerinin kareleri toplamı (RSS) içeriğinden, bu kriterlerin değerlerini en küçük yapan gecikme sayısı en uygun gecikme sayısı olarak belirlenebilir.