Çoklu regresyon modellerinde açıklayıcı değişkenlerden bazılarının veya tümünün kendi aralarında ilişki içinde olmalarına denir.

r = 0 değişkenle arasında ilişki yoktur. ( ortogonal=dikey değişkenler )

Bu durumda Y ile X değişkeni arasında basit regresyon uygulandığında çoklu regresyon parametre değerleri aynıdır. (r=korelasyon katsayısı)

r < 0 değişkenler arasında ters yönlü ilişki vardır.

r > 0 değişkenler arasında doğru yönlü ilişki vardır.

r = 1 tam bir bağıntı vardır ve parametre değerleri elde edilemez.

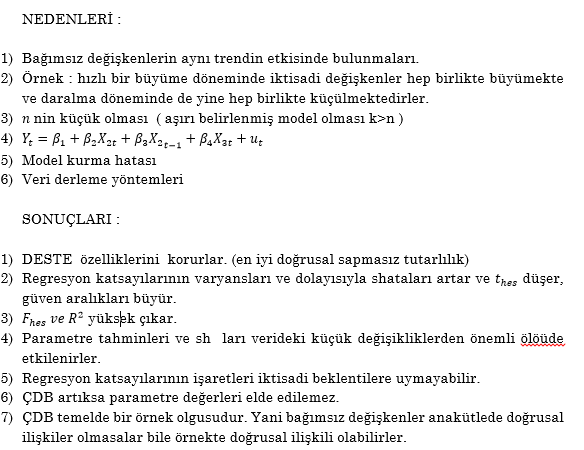

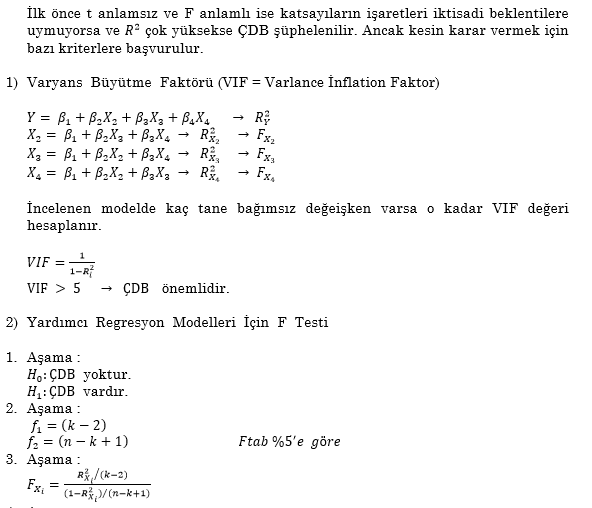

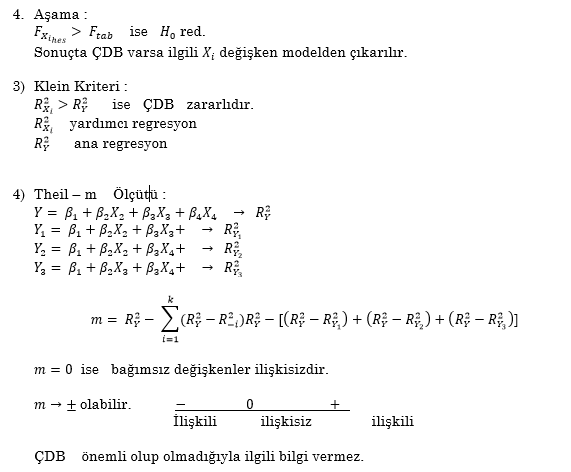

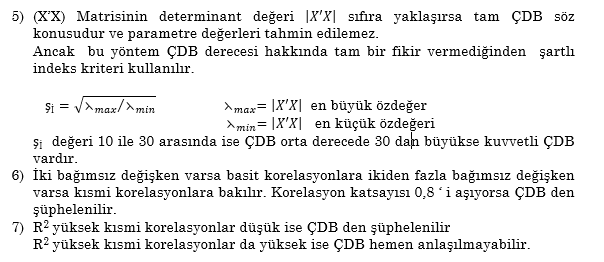

ÇOKLU DOĞRUSAL BAĞINTININ BELİRLENMESİ

ÇOKLU DOĞRUSAL BAĞINTININ DÜZELTİLMESİ

2) Yatay kesit verisi ile elde edilebilecek bilgiler zaman serisi modellerinde kullanılarak ÇDB kaldırılabilir.

3) Yüksek ÇDB ya neden olan değişken modelden atılır , ancak spesifkasyon hatası yapmamak gerek.

4) Değişkenlerde dönüşüm yapılabilir.

- Zaman serisi ise ilk farkları alınabilir. Ancak orijinal modelde otokorelasyon yoksa ilk farklar otokorelasyona neden olabilir. Üstelik fark alma bir gözlem kaybına neden olur. Küçük örneklerde bu önemlidir. Çünkü gözlem sayısı sd düşürür.

- Değişkenlerin logaritmik dönüşümleri yapılabilir. Ancak bu durumda modelin matematiksel yapısını bozabilir. Dikkatli olunması gerekir.

5) Örnek hacim arttırılabilir.

6) Yeni bir alınabilir veya incelenen dönem değiştirilebilir.

7) Modele yeni denklemler eklenebilir.(eşanlı denklem sistemi)

8) Faktör , Ana bileşenler , Ridge regresyon analizi yapılabilir.

9) Çok terimli regresyonda değişkenler arasında ilişki doğrusal değildir ve ÇDB yoktur varsayımını çiğnemezler.

Uygulamada bağımsız değişkenlerin sapmalarda (yan) kendi ortalamalarından sapmalarla belirtildiği durumlarda çoklu doğrusallık önemli ölçüde azalır. Ama o durumda bile sorun varlığını sürdürebilir. O zaman dikine (ortogonal) çok terimliler gibi tekniklere başvurulabilir.

10) R2 yüksek ve katsayılar tek tek anlamlı ise ÇDB sorun yaratmaz .