Önsel olarak zaman serisinin durağanlığının aynı derecede olması göz ardı ediliyor. Biri I(1) iken diğer I(2) düzeyde olabilir. Eleştirisi I(2) de durağansa bu test kullanılamaz. Seri durağanlıklarını kontrol et I(1) veya I(0) kullanılabilir.

Değişkenlerin bütünleşme derecelerini dikkate almaksızın, değişkenler arası uzun dönem ilişkileri araştırılabilmektedir.

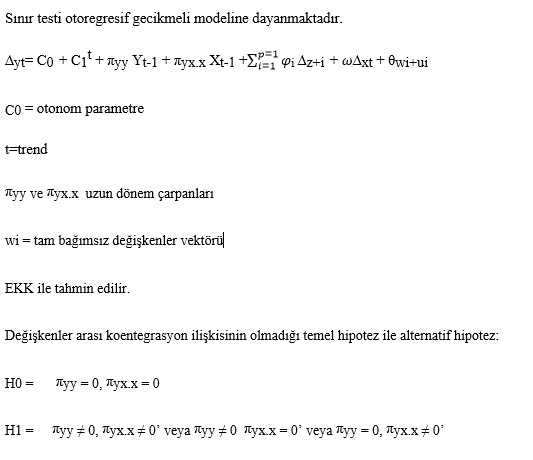

Sınır testi otoregresif gecikmeli modeline dayanmaktadır.

Bu testte ayrıca hem kısa hem de uzun dönem esneklikleri bulunur.

Pearson, Smith ve Smith(2001) değişkenlerin I(1) ve I(0) olduğu varsayımı altında 1000 örnek kullanılarak 40000 tekrara dayanan kritik değerler hesaplamışlardır.

Hesaplanan test istatistik değeri üst kritik değerden büyük ise uzun dönem ilişkisinin olmadığı temel hipotezi reddedilir. İstatistikin alt değerden küçük olması durumunda bu hipotez kabul edilir.

Hesaplanan test istatistiği alt ve üst kritik değerlerinin arasında olması durumunda değişkenlerin durağanlık özelliklerinin bulunması gereklidir.

Sınır testinde kullanılan model aracılığıyla değişkenler arası kısa ve uzun dönem esneklikleri hesaplamak mümkündür.

Kısa dönem esneklikler, doğrusal regresyon modellerinde kullanılan esneklik hesaplama yöntemiyle hesaplanırken, uzun dönem esneklikler bağımsız değişkenlerin 1 gecikmeli değerlerinin katsayısının bağımlı değişkenin 1 gecikmesine ait katsayıya bölünüp negatif işaretle çarpılarak hesaplanır.