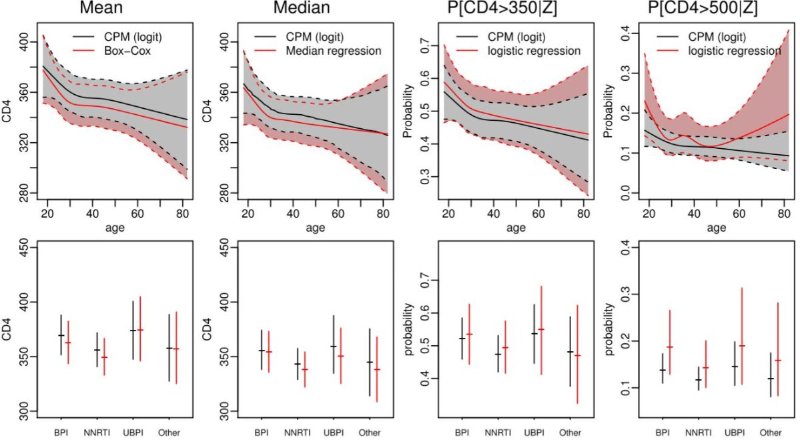

Arch modelin genelleştirilmiş halidir. Bollerslevl tarafından geliştirilen GARCH modelinde ileri sürülen yapıya koşullu varyansların geçmiş değerlerinin de eklenmesi ile oluşturulur.

GARCH modeli;

Çeşitli parametrelere ait kısıtlamaların sağlanmış olması gerekir.

Modelde parametrelere ait α0 > 0, 0 ≤ αi < 1, 0 ≤ βi < 1 kısıtlamalarının yerine gelmesi gerekir.

Bu denklemde p ve q GARCH mertebesini göstermektedir ve GARCH(p,q) şeklinde ifade edilir.

Durağanlık koşulunun sağlanması için aşağıdaki koşulun olması gerekmektedir.

Eğer hata terimlerini gösteren parametre ve koşullu varyansı gösteren parametre 1’e eşit ise IGARCH model olarak adlandırılır.

GARCH modelinde α1 ve β1 parametresinin toplamı 1’e eşitse IGARCH olarak adlandırılır. Bu model ilk kez Engel ve Bollerslevl çalışmasından ileri sürülmüştür. Volatilite (dalgalanma) yapıldığında kullanılır.