Koşullu değişen varyans modelleri şokların volatilite üzerindeki etkilerinin simetrik olduğunu varsaymaktadır.

Block tarafından ileri sürülen ve olumsuz haberlerin volatiliteyi olumlu haberlerden daha fazla arttırması olarak tanımlanan kaldıraç etkisinin varlığına bu modellerin (koşullu değişen varyans modellerinin) simetrik kısıtları nedeni ile izin verilmemektedir.

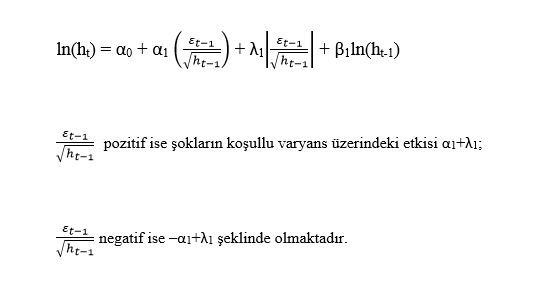

Nelson tarafından ortaya atılan, simetriklik yapısını gerektirmeyen, bir başka ifade ile standart GARCH modeli yapısındaki tüm tahmin edilen parametrelerin pozitif olması durumunu gerektirmeyen modellerden olan EGARCH modeli aşağıdaki gibidir.

EGARCH modeli;

Burada standart GARCH modelinde kullanılan ε2t-1 in yerine bunun standardize edilmiş versiyonu kullanılmaktadır.

Standardize edilmesinin sebebi; şokların kalıcılıklarını ve boyutlarını daha net ortaya koymaktır.